|

Un « âge d’or du salariat » en Russie ? |

Atualmente, é evidente que a situação dos trabalhadores russos melhorou significativamente desde o início da intervenção na Ucrânia. Não só os salários reais e o poder de compra aumentaram substancialmente desde o segundo semestre de 2022, como as disparidades de rendimento diminuíram entre os vários sectores de atividade e entre os ramos da indústria transformadora.

Este artigo analisa 16 sectores da indústria transformadora representativos do boom industrial que a Rússia vive desde há dois anos.

1. Um contexto marcado por aumentos excepcionais do rendimento e do consumo

É inegável que, desde a primavera de 2022, o consumo na Rússia registou um forte aumento, apesar da guerra na Ucrânia, e isto é o resultado de um aumento do poder de compra dos trabalhadores, apesar da inflação.

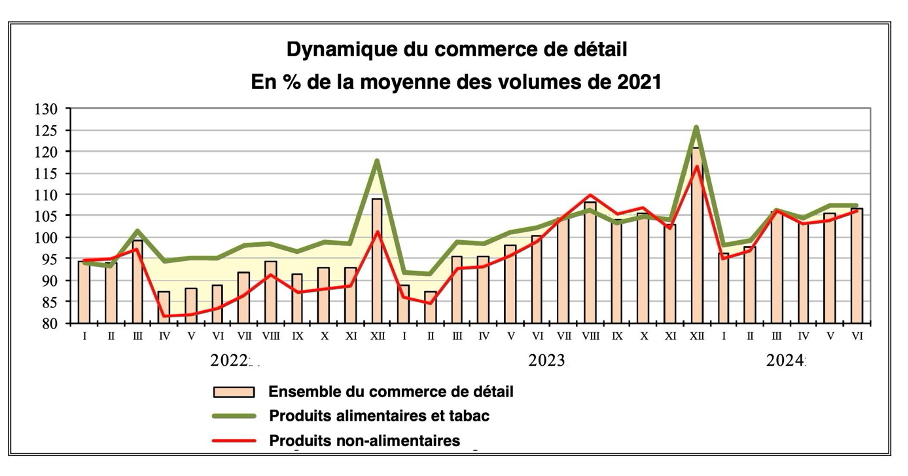

Gráfico 1

Depois de 2021, ano em que a economia russa recuperou dos choques provocados pela pandemia de COVID-19, a guerra na Ucrânia provocou uma queda acentuada do consumo (-10% em média) devido à forte subida dos preços em abril-maio de 2022, mas também à ansiedade das famílias, que por precaução haviam cortado nas despesas a fim de constituir poupanças. Este facto pode ser observado no Gráfico 1, com a diferença acentuada entre o consumo alimentar e não alimentar. A partir do 1º trimestre de 2024, esta situação deu lugar a uma tendência constante de aumento do consumo, nomeadamente de produtos manufaturados. O consumo atual é mais de 5% superior à média de 2021.

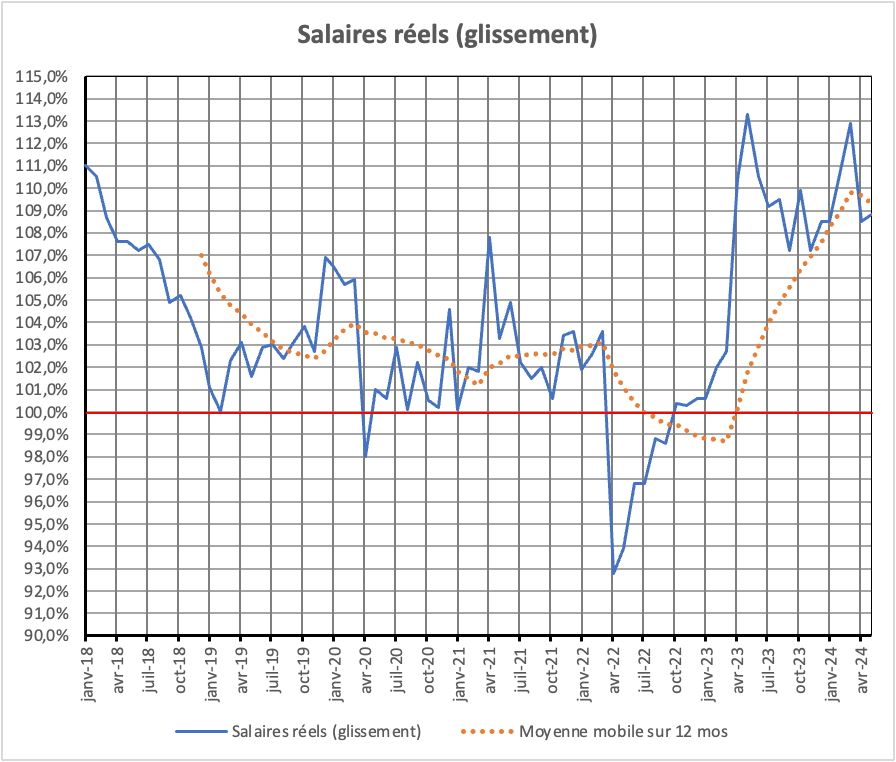

Isto reflecte o facto de os salários reais estarem a aumentar desde setembro de 2022 (Gráfico 2), tendo já atingido um crescimento de 10%, o que, dada a taxa de inflação, implica um aumento dos salários nominais entre 17% e 19%.

Este aumento dos salários reais mais do que compensou a queda acentuada em abril de 2022. O nível dos salários reais manteve-se a um nível tal que se pode falar de uma “idade de ouro dos assalariados” na Rússia a partir de abril de 2023.

Gráfico 2

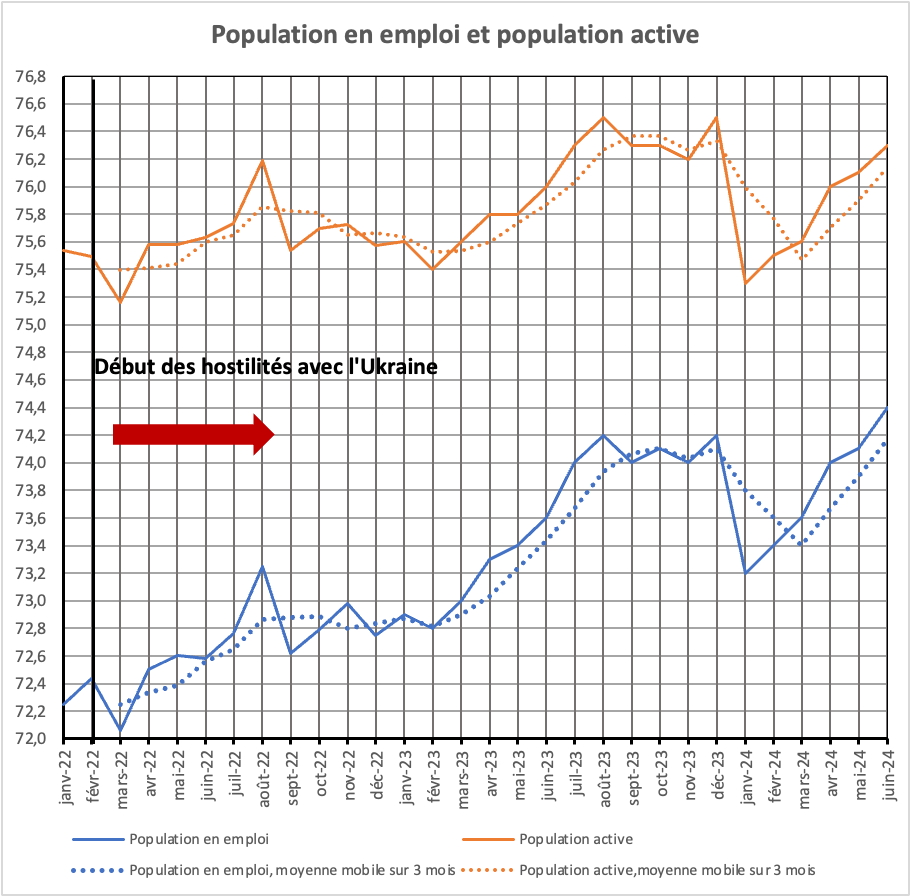

Esta situação reflecte as tensões no mercado de trabalho, em especial na indústria transformadora, onde o crescimento é muito forte. A população ativa teve de fazer face a três grandes factores que agravaram as tensões:

- Uma emigração de 600 000 trabalhadores em março de 2022 e setembro de 2022, dos quais pelo menos metade já regressou à Rússia;

- Uma mobilização de 300 000 reservistas em outubro de 2022 e um empenhamento de cerca de 360 000 pessoas durante dois anos, provavelmente 50% das quais já estavam empregadas.

- Um aumento total da “população empregada” de 1,52 milhão, com uma diminuição do número de desempregados de 1,07 milhão.

Estes fatores explicam as fortes tensões no mercado de trabalho.

Gráfico 3

Do ponto de vista demográfico, partindo do princípio de que todos os desempregados registados foram admitidos, obtém-se:

Tabela 1

| Milhões de pessoas | |

| Ganhos na população empregada: junho de 2022 a maio de 2024 | 1,52 |

| Diminuição do número de desempregados | - 1,07 |

| Ganhos excluindo o desemprego | 0,44 |

| Perda de emigração | 0,30 |

| Perdas de mobilização | 0,30 |

| Perdas de recrutamento (de acordo com dados oficiais) | 0,36 |

| Dos quais já empregados | 0,18 |

| Taxa total sobre a população disponível para emprego | 0,78 |

| Ganhos absolutos | 1,22 |

Isto implica que 1,22 milhão de pessoas desempregadas mas não contabilizadas como tal pela Organização Internacional do Trabalho (estudantes, donas de casa, pessoas desempregadas mas não registadas, etc) foram incentivadas a aceitar empregos na economia, ou seja, 1,65% da população “empregada”. É provável que a imigração laboral tenha contribuído em parte para este valor. É compreensível, portanto, que as tensões no mercado de trabalho tenham sido muito elevadas, levando a aumentos acentuados dos salários.

2. A evolução dos salário na indústria transformadora

Na indústria, o crescimento acumulado em dois anos foi de 12,4%, e na indústria transformadora de 22%. Estes valores muito elevados conduziram a uma necessidade de mão-de-obra na indústria transformadora, o que fez aumentar os salários.

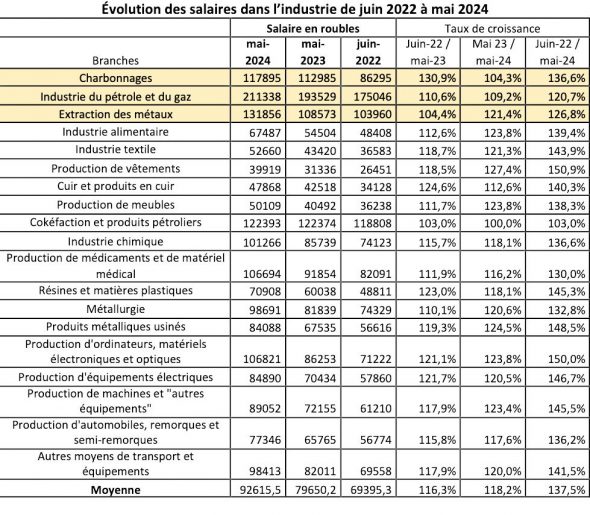

Tabela 2

A título de comparação, acrescentámos três indústrias extractivas (a laranja) às 16 indústrias que têm sido regularmente monitorizadas pelo CEMI desde maio de 2022. Em todas estas indústrias, com exceção da coqueificação e dos produtos petrolíferos, os salários nominais aumentaram acentuadamente. Nas três indústrias extractivas, os aumentos salariais foram maiores entre junho de 2022 e maio de 2023 do que entre maio de 2023 e maio de 2024, reflectindo a forte subida dos preços mundiais em 2022. Para as 16 indústrias transformadoras monitorizadas, os aumentos são significativos, quer para as indústrias com uma clara participação na produção militar, quer para as indústrias de consumo.

Certos sectores registam um aumento acentuado em relação à média como a produção de equipamento eletrónico e ótico, produtos metálicos maquinados (dois sectores com implicações militares óbvias) e produção de vestuário. Este crescimento faz-se à custa de outros sectores, como a coquefação e os produtos petrolíferos, a produção de equipamento médico e de medicamentos (em expansão) e a metalurgia. Por último, outros sectores, como a indústria automóvel e a indústria química, não estão a crescer. Estas tendências não são lineares. Em alguns sectores, o crescimento seguir-se-á a um declínio em 2022-2023 (indústria alimentar, produção de mobiliário).

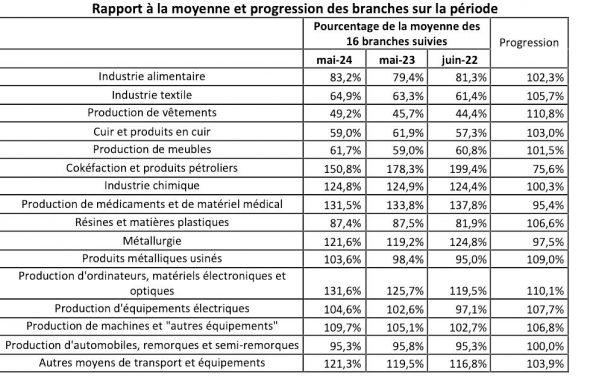

Tabela 3

Estes dados indicam que a hierarquia das indústrias em termos de salários mudou entre junho de 2022 e maio de 2024. Naturalmente, em resultado de uma menor procura de competências, os ramos da indústria de consumo permanecem abaixo da média dos salários durante todo o período. Outros, como a coqueificação e a produção de produtos petrolíferos (apesar de uma diminuição da sua percentagem em relação à média), a indústria química, a produção de medicamentos e equipamentos médicos e, naturalmente, as indústrias eletrónica e ótica, têm todos um desempenho melhor do que a média em termos de salários. Mas este fenómeno afeta igualmente os produtos metálicos maquinados e a produção de material elétrico.

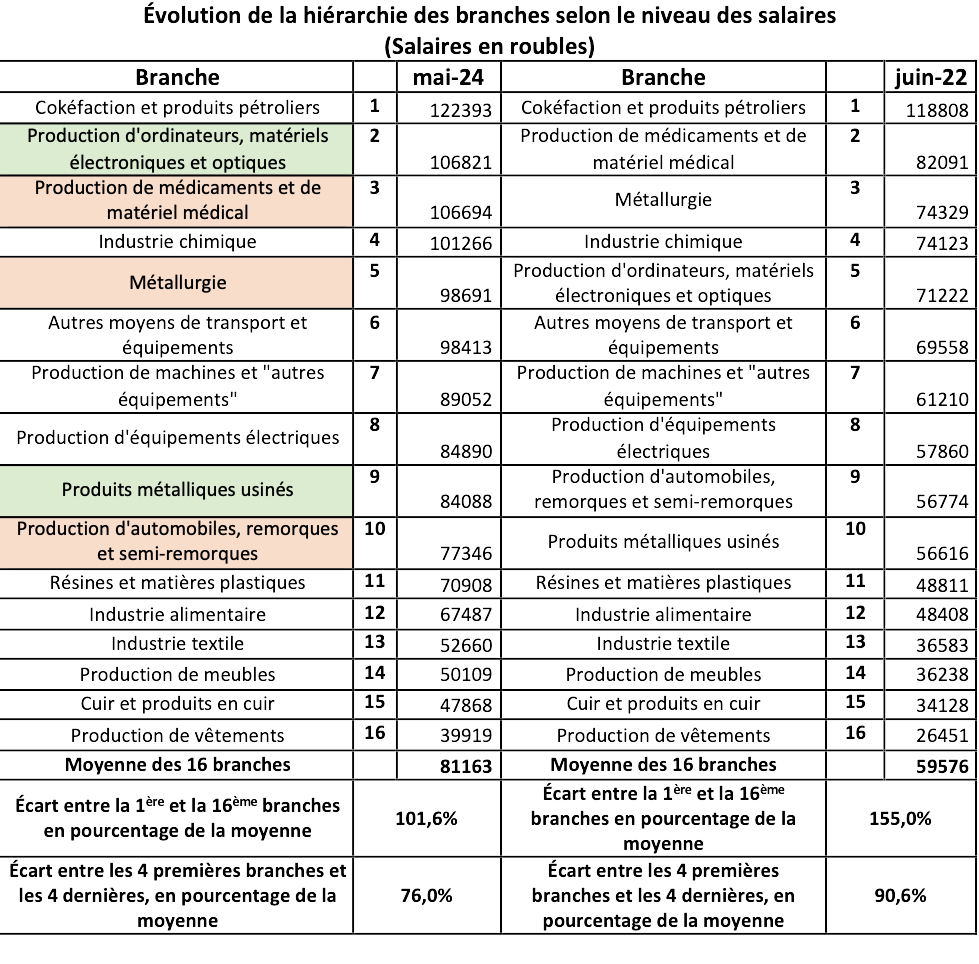

A comparação da hierarquia dos setores revela simultaneamente estabilidade e progressos significativos.

Tabela 4

A evolução da hierarquia dos setores em termos de salários não deve ocultar um outro fenómeno: a redução da escala salarial. A diferença entre o 1º sector e o 16º e último sector, em relação à média da amostra, passou de 155,0% para 101,6%. O diferencial entre os 4 primeiros e os 4 últimos desce de 90,6% para 76,0%.

Não só o período de junho de 2022 a maio de 2024 foi marcado por mudanças na hierarquia salarial entre os ramos, mas, talvez mais significativo e importante, o fosso entre ramos tradicionalmente com salários elevados e ramos tradicionalmente com salários baixos diminuiu acentuadamente. Os 24 meses que abrangem a recuperação da economia e da indústria russas após o choque inicial das sanções e o início de um crescimento muito forte na indústria transformadora registaram, portanto, não só aumentos salariais significativos, mas também mudanças na hierarquia (devido à guerra) e uma melhoria muito forte nos ramos da indústria de consumo (devido ao aumento da procura impulsionado pelo aumento geral dos rendimentos). A indústria russa, e a indústria transformadora em particular, não só se desenvolveu como também se transformou e se tornou muito menos desigual.

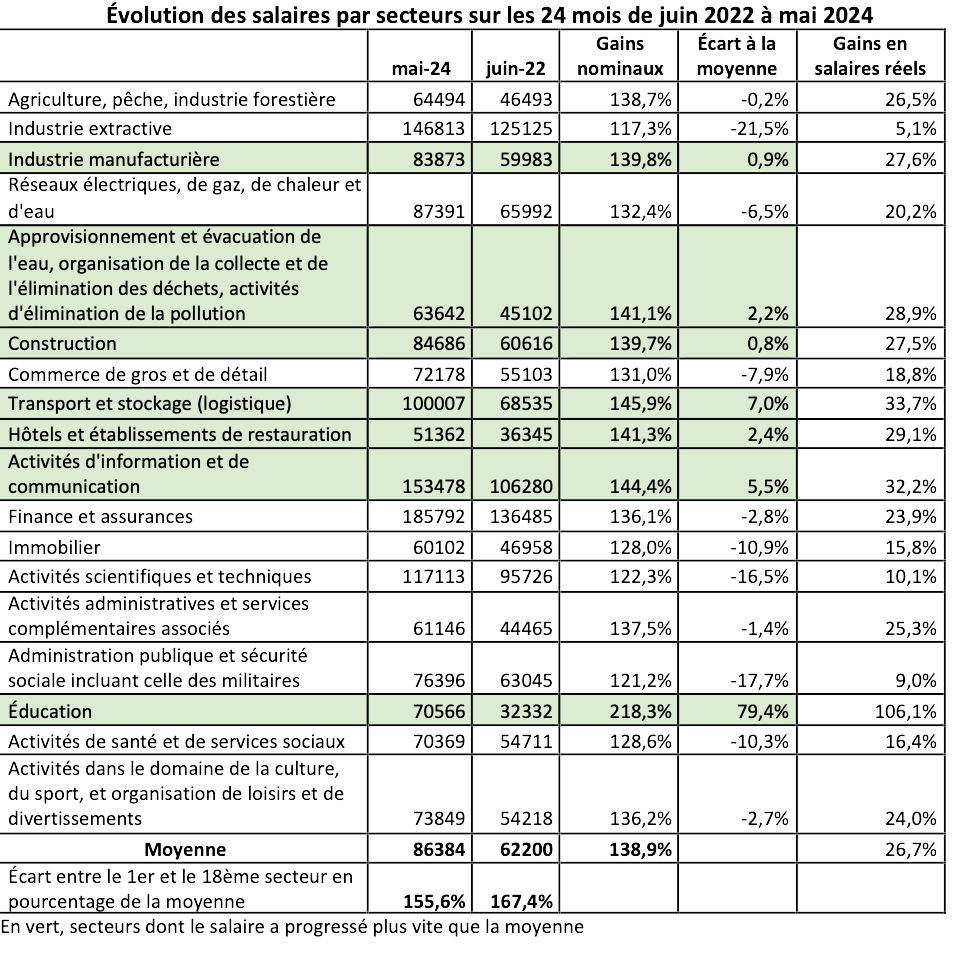

Tabela 5

O mecanismo é o mesmo se considerarmos os principais sectores da economia. O ganho salarial real é de 26,7%, mas para a educação é de 106,1%, para a logística é de 33,7% e, globalmente, 7 sectores de atividade estão a ter um melhor desempenho do que a média nacional. A diferença entre sectores também está a diminuir, com a diferença entre os setores superior e inferior a cair de 167,4% em junho de 2022 para 155,6% em maio de 2024.

É claro que houve uma vontade política de aumentar os salários dos professores (primários e secundários), mas é interessante notar que as actividades de transporte e logística, a indústria transformadora, as actividades de controlo da poluição e a construção têm ganhos acima da média.

3. A natureza dos aumentos salariais

Os aumentos salariais na indústria ultrapassaram largamente a inflação, reflectindo um enriquecimento da classe trabalhadora, com exceção de um ramo (coque) onde os salários já eram elevados. Em termos reais, os ganhos foram superiores a 30% em 24 meses.

Em quatro ramos, e entre 20% e 30% em 10 ramos.

Tabela 6

Ganhos nominais e reais na indústria

| Crescimento junho/22-maio/24 | Crescimento junho/22-maio/24 em termos reais | |

| Produção de vestuário | 150,9% | 134,5 |

| Equipamento informático, eletrónico e ótico | 150,0% | 133,7% |

| Produtos metálicos transformados | 148,5% | 132,4% |

| Equipamento elétrico | 146,7% | 130,8% |

| Fabricação de máquinas e de “outros equipamentos” | 145,5% | 129,7 |

| Resinas e matérias plásticas | 145,3% | 129,5 |

| Fabricação de têxteis | 143,9% | 128,3% |

| Outros meios de transporte e equipamento | 141,5% | 126,1% |

| Couro e produtos de couro | 140,3% | 125,0% |

| Indústrias alimentares e das bebidas | 139,4% | 124,3% |

| Fabricação de mobiliário | 138,3% | 123,2% |

| Química e produtos químicos | 136,6% | 121,8% |

| Carvão | 136,6% | 121,8% |

| Fabricação de veículos automóveis, reboques e semi-reboques | 136,2% | 121,4% |

| Indústrias metalúrgicas de base | 132,8% | 118,3% |

| Fabricação de medicamentos e equipamento médico | 130,0% | 115,8 |

| Extração de metais | 126,8% | 113,0% |

| Indústria do petróleo e do gás | 120,7% | 107,6 |

| Coque e produtos petrolíferos | 103,0% | 91,8% |

| Média da amostra | 137,5% | 122,6 |

| Média da indústria transformadora (ramos acompanhados) | 139,3% | 124,2% |

A evolução dos salários nominais, num contexto em que os recursos laborais – e em particular a mão-de-obra qualificada – são escassos, pode ser explicada por duas estratégias diferentes das empresas: ou uma empresa precisa de recrutar pessoal e para isso aumenta os salários, ou a empresa quer reter o seu pessoal face às empresas que adoptam a primeira estratégia e também aumenta os salários, mas desta vez para reter o seu pessoal. A primeira estratégia é designada por aumento salarial ofensivo e a segunda por aumento salarial defensivo.

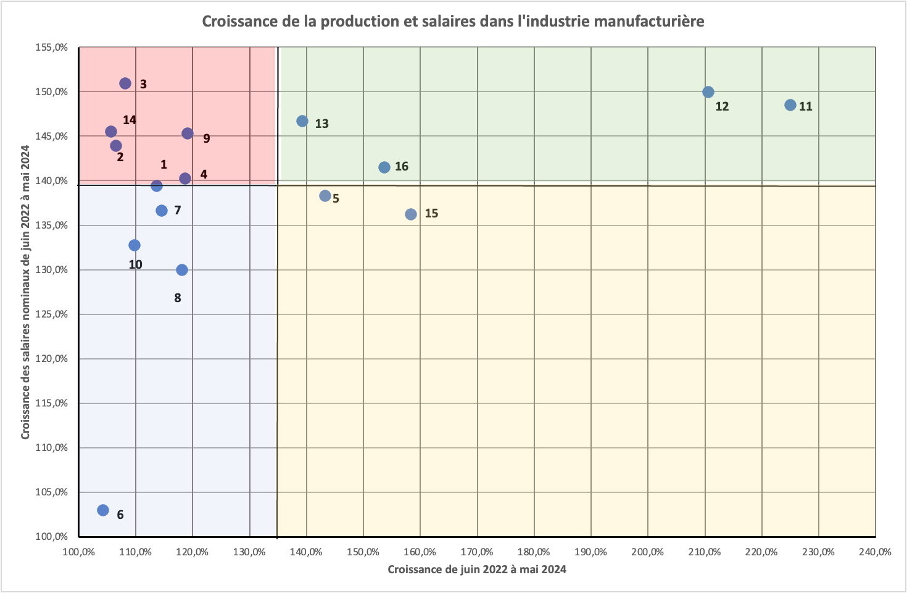

Para distinguir estas duas estratégias, comparamos o aumento dos salários nominais com o crescimento do produto durante os 24 meses em causa (gráfico 4).

Gráfico 4

Comparação de ganhos salariais e produção, junho de 2022 a maio de 2024

| Nº | Nº | ||

| Indústria alimentar | 1 | Resinas e plásticos | 9 |

| Têxteis | 2 | Metalurgia | 10 |

| Produção de vestuário | 3 | Produtos metálicos transformados | 11 |

| Couro e produtos de couro | 4 | Fabricação de computadores, equipamento eletrónico e ótico | 12 |

| Fabricação de mobiliário | 5 | Fabricação de equipamento elétrico | 13 |

| Fabricação de coque e de produtos petrolíferos | 6 | Fabricação de máquinas e de “outro equipamento” | 14 |

| Química e produtos químicos | 7 | Fabricação de veículos automóveis, reboques e semi-reboques | 15 |

| Medicamentos e equipamento médico | 8 | Outros meios de transporte e equipamento | 16 |

- Distingue-se uma zona de ofensiva dos aumentos salariais, a zona verde, na qual se encontram quatro ramos, todos eles claramente ligados ao esforço de guerra: a produção de produtos metálicos maquinados, a produção de material eletrónico e ótico, a produção de material elétrico e, por fim, a produção de material de transporte que não o produzido pela indústria automóvel.

- Na zona rosa encontram-se os ramos que adoptaram uma estratégia salarial defensiva, ou seja, os quatro ramos da indústria de consumo, a produção de resinas e plásticos e a produção de máquinas e “outros equipamentos”.

- A zona amarela corresponde aos ramos que aumentaram significativamente a sua produção, mas que não tiveram necessidade de adotar uma estratégia salarial “ofensiva”. Trata-se da produção de automóveis e camiões, um sector que foi devastado pela saída das empresas ocidentais e que, apesar do seu forte crescimento, ainda não recuperou totalmente o seu nível de produção do final de 2021, e a produção de mobiliário. Aqui, podemos assumir que a procura de mão-de-obra é muito específica (com o trabalho da madeira) e que a pressão de outros sectores sobre os salários não teve as mesmas consequências em termos de estratégia “defensiva”.

- Finalmente, a zona azul inclui indústrias (coque e produtos petrolíferos, química, farmacêutica e equipamentos médicos, metalurgia) onde o aumento da produção tem sido inferior à média e onde os salários têm sido mais contidos, uma vez que estas áreas podem estar a perder trabalhadores.

No entanto, esta repartição tem de ser corrigida pela principal área geográfica destes diferentes ramos. Não é impossível que as principais fábricas de produtos químicos se localizem em zonas onde os salários e os preços médios são mais baixos do que nas regiões “Centro” e “Volga-Vyatka”. O mesmo se aplica à indústria metalúrgica. Neste caso, tendo em conta as variações regionais dos salários e dos preços, não é impossível que estes dois ramos se situem efetivamente na zona rosa, ou seja, na zona da estratégia salarial “defensiva”.

Conclusão

Desde que a Rússia ultrapassou o choque inicial das sanções, a produção e os salários aumentaram acentuadamente, em especial na indústria transformadora. Isto corresponde ao desenvolvimento da produção militar para responder às necessidades do conflito com a Ucrânia, mas também, em grande medida, ao desenvolvimento das indústrias de consumo.

Tanto os salários nominais como os reais aumentaram acentuadamente nos 24 meses entre junho de 2022 e maio de 2024. Afetou todos os setores, tendo sido particularmente acentuado na indústria transformadora. Foi acompanhado por uma redução das diferenças entre setores, mas também entre ramos da indústria transformadora, onde esta redução foi particularmente acentuada.

Este aumento pode ser explicado pelas tensões no mercado de trabalho, decorrentes tanto dos impostos de guerra como do crescimento económico, que exige mais trabalhadores.

Portanto é razoável falar atualmente de uma “idade de ouro do emprego assalariado” na Rússia, embora a evolução da situação após o regresso da paz continue a ser imprevisível. A correção, ainda que parcial, de certas desigualdades salariais é particularmente digna de nota. Esta situação explica em grande parte o apoio de que gozam atualmente o Presidente Putin e o Primeiro-Ministro Mishustin junto da população russa.

Nenhum comentário:

Postar um comentário