|

Eis uma interessante repetição histórica. Aparentemente, o Império Romano levou cerca de 200 anos para reduzir o valor da sua moeda, o denário de prata, em 95%. Como mostra o gráfico abaixo, o conteúdo de prata da moeda romana tinha sido quase 100% no auge do Império em 65 d.C., mas em 268 d.C. a moeda fora cortada e desvalorizada de tal forma que era composta por menos de 5% de prata.

Desnecessário dizer que a inflação tornou-se galopante, fazendo com que a base financeira do Império Romano acabasse por ruir. No processo, as gerações e nações futuras receberam uma lição inequívoca: A debilitação do dinheiro não é, de todo, o caminho para uma prosperidade sustentável.

Infelizmente, isso não impediu os governos de tentarem repetidamente a via da desvalorização da moeda. Na nossa era, os 111 anos de história da Reserva Federal constituem um exemplo notável. Em cerca de metade do tempo que os romanos levaram, a Reserva Federal conseguiu realizar a mesma desvalorização de 95% do dólar americano.

É isso mesmo. O poder de compra do dólar para o consumidor, medido pelo IPC, caiu de 100 cêntimos quando a Reserva Federal abriu as suas portas em 1914 para apenas 3 cêntimos atualmente.

E mesmo assim... Após o mais recente surto de inflação, o Fed está de volta. No depoimento de hoje no Congresso, o presidente Powell quase reivindicou a vitória e deu a entender que a próxima rodada de cortes nas taxas começaria em breve, talvez já em setembro.

Reduzir a contenção da política demasiado tarde ou demasiado pouco poderia enfraquecer indevidamente a atividade económica e o emprego", disse Powell no âmbito da sua atualização semestral da política monetária. "Mais dados positivos reforçariam a nossa confiança de que a inflação está a evoluir de forma sustentável para 2%".

Não vamos medir palavras. De que merda ele está falando?

A implicação é que a Fed nunca tem de fazer correções. Se o gênio da inflação sair da garrafa e empurrar o nível geral de preços para uma subida acentuada, o melhor a fazer é travar a subida e aconselhar as pessoas a lamberem as feridas no que diz respeito ao valor esgotado das suas poupanças e à diminuição do poder de compra do seu salário.

Na verdade, a atual política da Fed é simplesmente uma catraca de sentido único. Se a inflação ultrapassar o seu objetivo absolutamente arbitrário de 2,00%, não há correção compensatória e restauração do poder de compra. Efetivamente, a inflação acumulada é anulada como uma dívida incobrável.

Infelizmente para as famílias e as empresas comuns, esta política de inflação de sentido único assume que a inflação é uma cifra de oportunidades iguais. Ou seja, mesmo com o sacrossanto objetivo dos 2,00% do Fed, o custo dos bens e serviços sobe 2,00% e, por isso, supostamente, os salários, as rendas, os lucros, os juros e todas as outras formas de rendimento sobem a par e passo. Ninguém fica pior com o desgaste inflacionista – as famílias e as empresas só precisam de continuar a ajustar ambos os lados das suas declarações de rendimentos e balanços pelo deflator PCE (Personal consumption expenditures) preferido do Fed e tudo ficará bem.

Isto é absurdo à primeira vista, claro. Logo à partida, é óbvio que os mutuários receberiam uma bolada de dívidas depreciadas e os aforradores sofreriam um confisco severo da riqueza, mesmo ao longo de um quarto de século - para não falar do deboche de um e dois séculos do denário de prata e do dólar acima apresentados. De fato, após 25 anos com o objetivo preciso de 2,00% do Fed, os mutuários seriam 40% mais ricos e os aforradores 40% mais pobres do que num regime de verdadeira estabilidade de preços.

Porque é que os atuais banqueiros centrais insistem em punir os aforradores e recompensar os tomadores de empréstimos não é nenhum mistério. Eles abraçam de corpo e alma – quer o reconheçam ou não – a horrível falácia keynesiana de que o capitalismo é inerentemente defeituoso porque a humanidade tem o hábito de poupar e acumular excessivamente quando deveria estar a gastar livremente e a viver à grande.

É tão simples quanto isso. Até mesmo uma consideração decente pelo truísmo de que o crescimento econômico e os ganhos de riqueza são uma função da poupança e do investimento negaria a política pró-inflação da Reserva Federal. No entanto, tal como aconteceu, a tendência drástica da política do banco central a favor dos mutuários em todos os setores – governo, empresas, famílias e finanças – extinguiu essencialmente a geração americana de poupança nacional líquida.

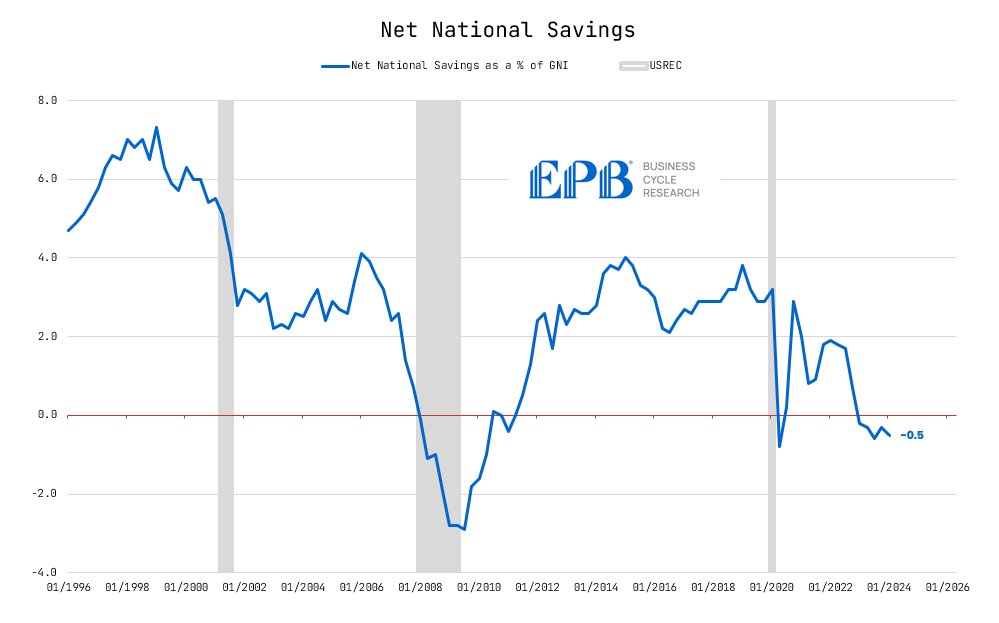

Como se mostra abaixo, esta última mede a totalidade das poupanças nos setores doméstico e empresarial menos os empréstimos do governo. No entanto, desde que o Fed começou a visar a inflação de fato no final dos anos 1980, a taxa de poupança nacional líquida tem caminhado continuamente em direção ao limite zero. Na verdade, durante o primeiro trimestre de 2024, era na verdade -0.5% do PIB - um número no lado oposto do universo em comparação com os níveis de + 7-10% do PIB que prevaleceram durante o apogeu da prosperidade da classe média antes da era das bolhas Alan Greenspan e seus herdeiros e designados.

Nem é preciso dizer que, quando não resta nada nas poupanças depois de os governos se empanturrarem no guichet de empréstimos, de onde é suposto vir o investimento para a produtividade e o crescimento?

Na verdade, o Fed nunca se preocupa com a questão da poupança. Se a palavra é sequer mencionada nos seus comunicados pós-reunião, é no contexto de uma descida a curto prazo dos níveis de despesa das famílias, devido matematicamente ao que normalmente equivale a um aumento minúsculo e transitório da taxa de poupança.

No entanto, sete décadas de dados não mentem. De forma sistemática e implacável, a tendência nefasta da Reserva Federal contra os aforradores e a favor dos mutuários secou literalmente o fornecimento de oxigênio para o crescimento da economia americana.

Para que não restem dúvidas, eis a taxa de juro ajustada à inflação de um instrumento de poupança a dois anos, aqui representada pelo rendimento sem risco das Obrigações do Tesouro dos EUA a dois anos menos a variação anual do IPC médio ajustado de 16%. O gráfico fala obviamente por si, mas é preciso notar que durante todo o período de 15 anos entre julho de 2008, na véspera da Grande Crise Financeira, e julho de 2023, os génios do Edifício Eccles haviam fixado o rendimento real em níveis negativos!

Mesmo agora, depois daquilo a que os acólitos do Wall Street Journal chamam a mais rápida subida das taxas de juro em duas décadas, o rendimento real em maio era de apenas +1,4%. Então, porque é que isso é considerado oneroso – uma ameaça ao alegado objetivo duplo da Reserva Federal de máximo emprego?

Dito de outra forma, se a economia dos EUA não consegue suportar taxas reais acima do limite zero, de apenas 1,4% nos instrumentos a dois anos, e está, portanto, a precisar urgentemente de uma nova ronda de cortes nas taxas, como é que a taxa de poupança nacional líquida pode ser retirada da sarjeta econômica onde se encontra agora?

É claro que a Fed também nunca menciona as taxas de juro reais, exceto no que diz respeito às extrações esquisitas que obtém comparando os rendimentos dos títulos do tesouro protegidos contra a inflação (TIPS) com os seus homólogos de cupão fixo. Mas isso não tem absolutamente nada a ver com os rendimentos reais e reflete apenas os jogos dos técnicos nos lugares (pits) onde negociam títulos.

Então, novamente, o Fed subscreve o que equivale a economia de banheira. Pensa que o crescimento acontece quando a procura é estimulada até à borda do PIB potencial e que, deixado à sua própria sorte, o capitalismo de mercado livre falha sempre ao poupar demasiado e gastar muito pouco. Assim, as taxas de juro baratas tornam-se o instrumento de estímulo macroeconômico, supostamente para controlar a procura até que a banheira das despesas esteja cheia até à borda e o crescimento econômico e o emprego sejam maximizados.

Infelizmente, numa economia global de 110 bilhões de dólares, totalmente integrada e sem descontinuidades, o modelo da banheira da economia doméstica é simplesmente um disparate hediondo. No entanto, cá estamos nós de novo com os tolos keynesianos no Edifício Eccles ansiosos por reiniciar as impressoras e conduzir as taxas de juro reais e a taxa líquida de poupança nacional de volta ao calabouço econômico abaixo do limite zero.

Eles nunca aprendem. Nunca.

Nenhum comentário:

Postar um comentário