|

| Les BRICS défient l'ordre occidental |

A presença de muitos chefes de Estado, para além dos dos países membros, e de delegações estrangeiras a nível ministerial, bem como a do Secretário-Geral das Nações Unidas, Antonio Gutiérrez, testemunham o interesse internacional que os BRICS estão a despertar. Tornaram-se claramente um dos principais atores da nova multipolaridade mundial, seja no domínio do comércio internacional, da economia ou das relações políticas. Por conseguinte, é necessário fazer uma retrospetiva do que é esta organização e da sua importância para a Rússia (mas também para a China e a Índia), para compreender por que razão esta 16ª cúpula foi tão importante e produziu resultados tão significativos.

A importância dos BRICS e o peso da Rússia

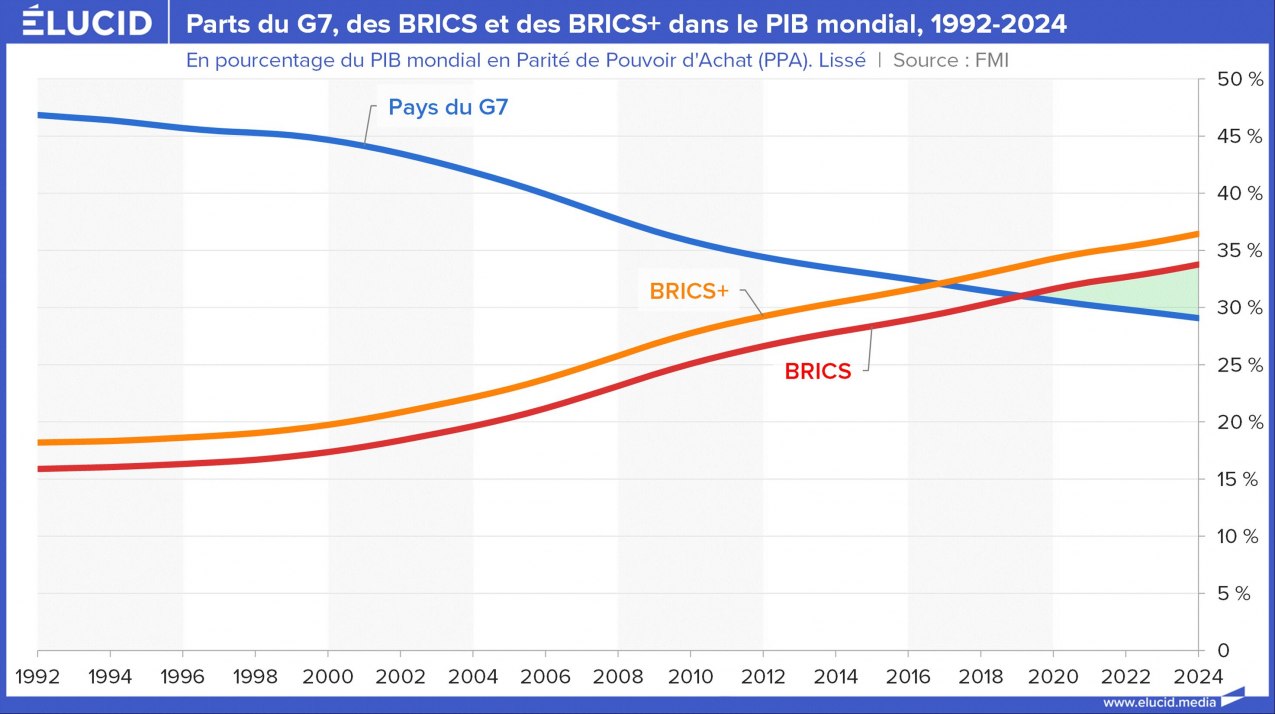

A emergência dos BRIC, depois dos BRICS e finalmente dos BRICS+ foi provavelmente o acontecimento mais importante dos últimos vinte anos. O acrónimo BRIC – Brasil, Rússia, Índia, China – foi introduzido na linguagem popular por Jim O'Neill, economista da Goldman Sachs, há mais de vinte anos. A este grupo de países juntou-se, em 2011, a África do Sul. Com este acréscimo, os países BRICS passaram a representar 26% da superfície terrestre do planeta e o PIB mundial total (PPC) passou de 25,6% em 2009 para 33,7% no final de 2024. A afirmação de que os BRICS representam os interesses da"maioria mundial” ganhou credibilidade.

1. Os BRICS acima do G7?

A primeira cúpula dos BRICS teve lugar em 2009, em Ecaterimburgo. O fato de estarmos agora na 16ª cúpula desmente todas as análises que consideravam este grupo de países apenas uma aliança ad hoc minada por contradições internas. A adesão de quatro novos países em 2023 e a probabilidade de mais países virem a aderir demonstram o dinamismo e a atração desta organização.

Outros países, como a Indonésia e a Malásia (um importante produtor de microprocessadores), poderão juntar-se ao grupo nos próximos anos. O Primeiro-Ministro Datuk Seri Anwar Ibrahim manifestou publicamente o seu desejo de ver a Malásia juntar-se ao clube. A Índia é membro dos BRICS. A atualização dos laços entre a Índia e a Malásia, que passaram de uma simples Parceria Estratégica Reforçada (PEA) para uma Parceria Estratégica Global (PEC), representa uma melhoria significativa das relações entre os dois países e justifica a adesão aos BRICS. Ambos os países reforçarão as suas relações bilaterais. Da mesma forma, a melhoria das relações com a China também fala neste sentido.

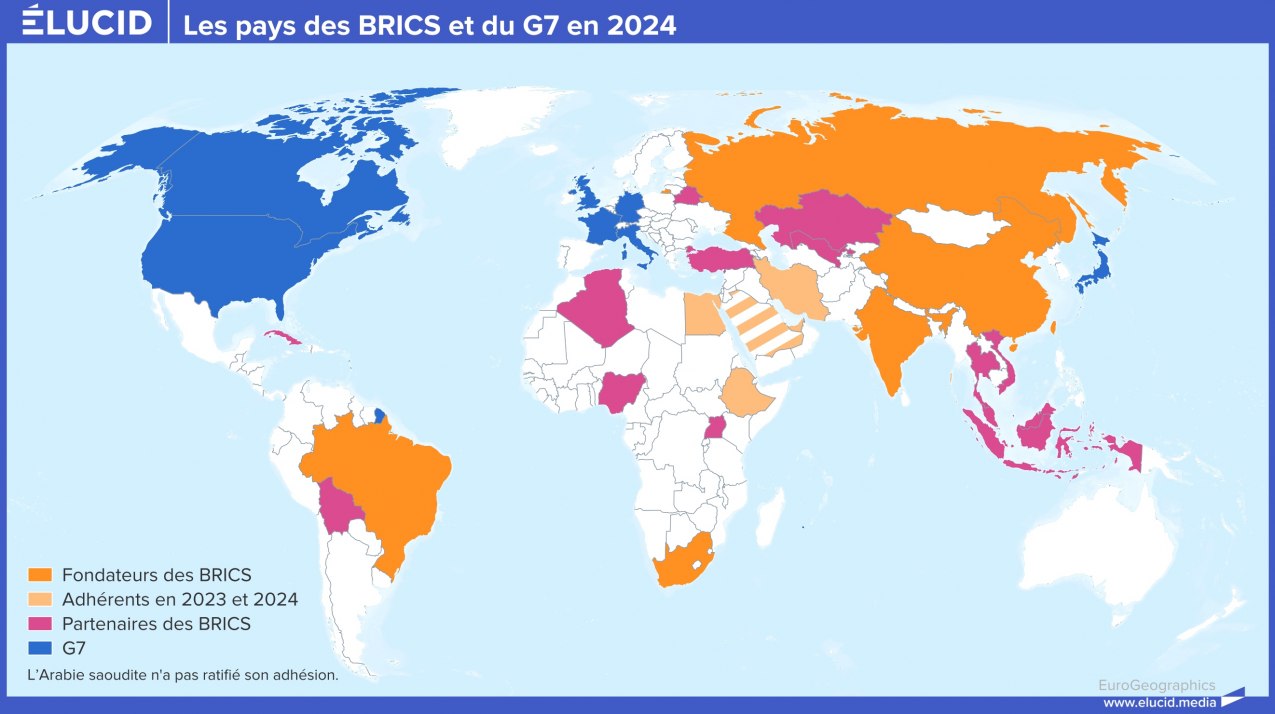

No momento em que a governação económica mundial se torna cada vez mais complexa, a necessidade de uma melhor coordenação entre os BRICS, o G20 e o G7 torna-se também mais evidente. Cinco membros dos BRICS – Brasil, Rússia, China, Índia e África do Sul – já fazem parte do G20, e a Arábia Saudita poderia juntar-se aos BRICS. Se a Arábia Saudita confirmar a sua adesão, quase um terço do G20 será constituído por membros dos BRICS. Entretanto, o G7, que inclui o Canadá, a França, a Alemanha, a Itália, o Japão, o Reino Unido, os Estados Unidos e a União Europeia, representa 35% do G20.

Cada grupo desempenha um papel central na governação económica mundial. Ao representar economias emergentes influentes, os BRICS proporcionam uma plataforma para países que estão frequentemente sub-representados nos fóruns mundiais. Além disso, através do Novo Banco de Desenvolvimento, os países BRICS criaram um instrumento importante para o investimento, bem como para a estabilidade financeira dos países da organização e de muitos dos seus apoiantes.

Os países BRICS representavam 26 % da superfície terrestre do planeta, com o PIB mundial total (em paridade de poder de compra) a passar de 25,6 % em 2009 para 32,2 % no final de 2023 [3].

O peso económico dos BRICS ultrapassou, assim, o do G7 em 2020. Enquanto a quota-parte do G7 no PIB mundial representava 46,8 %, em 2024 terá baixado para 29,08 %. Inversamente, enquanto os países BRICS representavam 15,9% do PIB mundial em 1992, a sua quota atual é de 33,7%.

2. Uma alteração substancial do peso da Rússia

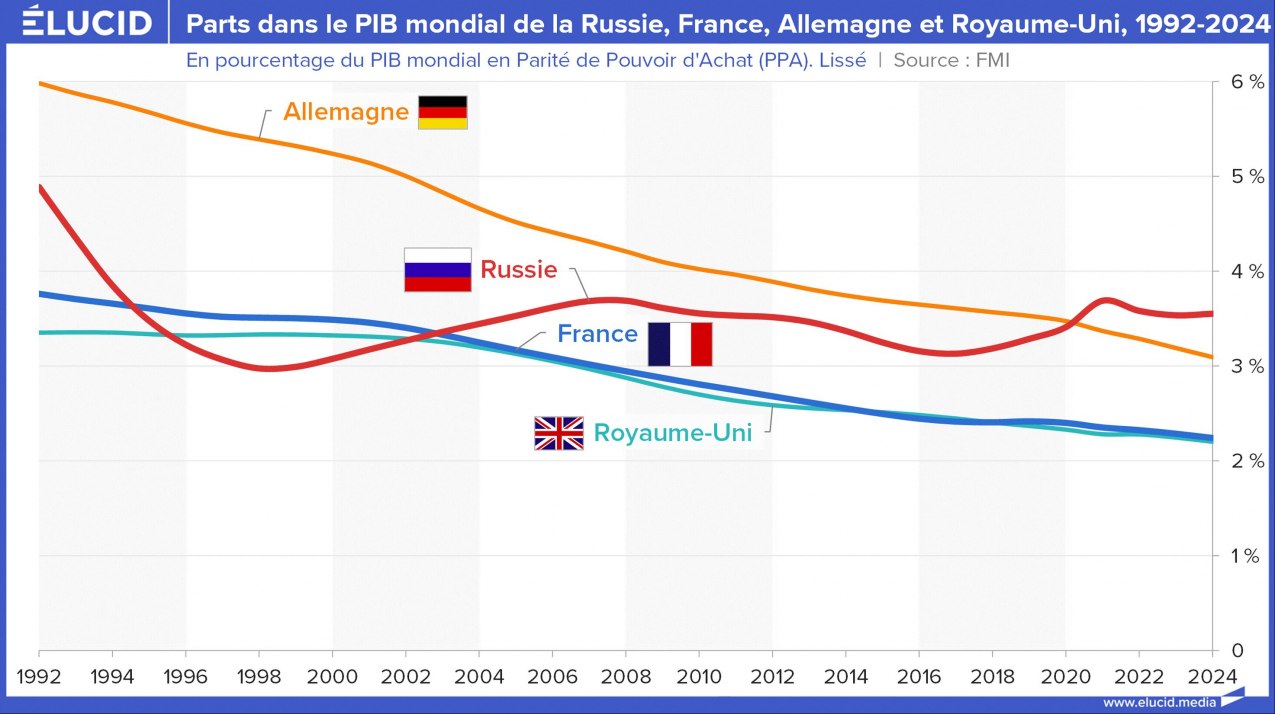

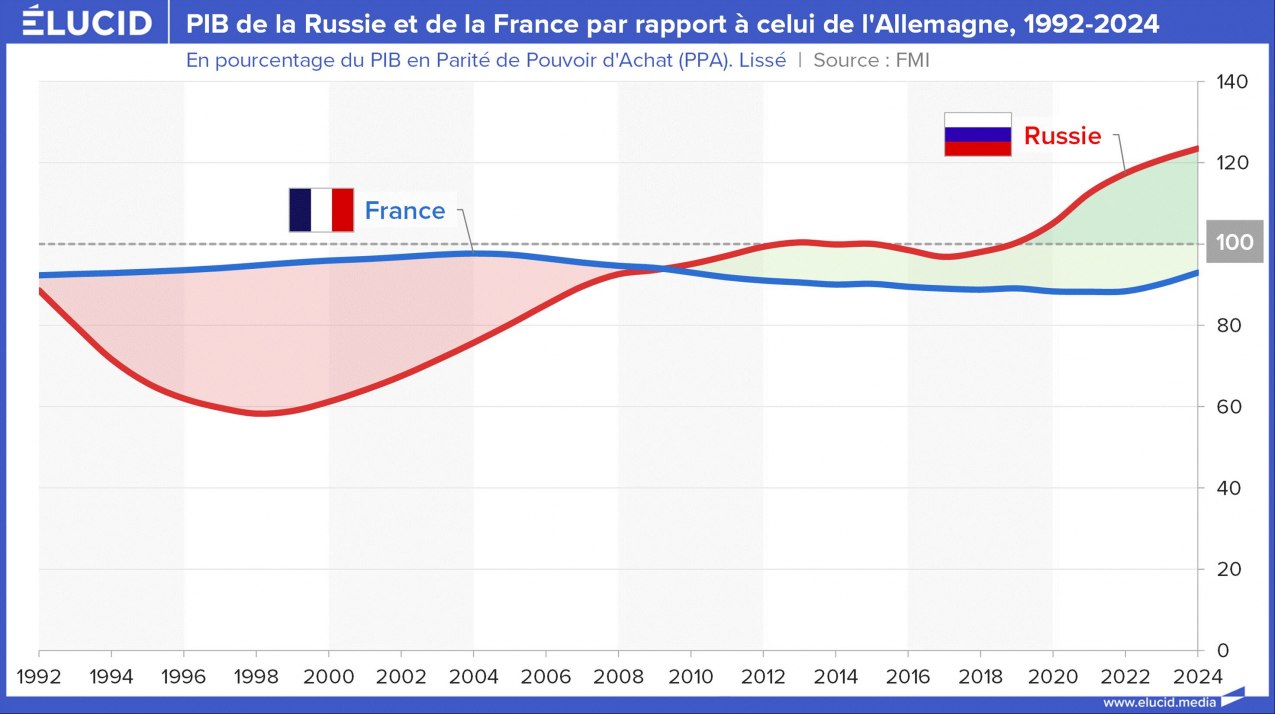

Paralelamente, após a Grande Depressão dos anos 90, a Rússia afirmou-se progressivamente como uma potência económica à escala europeia. Após uma queda espetacular nos anos 90, a Rússia estabilizou a sua situação. Entre os países europeus, ultrapassou a França e o Reino Unido em 2003 e ultrapassou a Alemanha em 2020.

No entanto, é com demasiada frequência que se recorda a imagem da Rússia dos anos 90. No entanto, o crescimento económico do país, que não foi afetado pelas sanções ocidentais desde a guerra na Ucrânia, tem sido espetacular e mudou a face da economia europeia, pelo menos em termos económicos.

Em 2019, o país era o segundo maior produtor mundial de platina, cobalto e vanádio,o terceiro maior produtor de ouro e níquel,o quarto maior produtor de prata e fosfatos,o quinto maior produtor de minério de ferro e o sexto maior produtor de urânio e chumbo. O principal produto agrícola da Rússia são os cereais. A Rússia é o maior exportador mundial de trigo e o maior produtor de cevada, trigo mourisco, aveia e centeio, bem como o segundo maior produtor de sementes de girassol. Naturalmente, a Rússia é o maior exportador mundial de gás (e detém as maiores reservas mundiais) e o segundo maior exportador de petróleo.

Assim, é fácil ver como isto confere à Rússia um papel central no comércio internacional, para além da capacidade da sua economia. Se olharmos para o PIB expresso em termos de paridade do poder de compra, a Rússia tornou-se a principal potência económica da Europa, muito à frente da França ou da Itália e mesmo da Alemanha desde 2020.

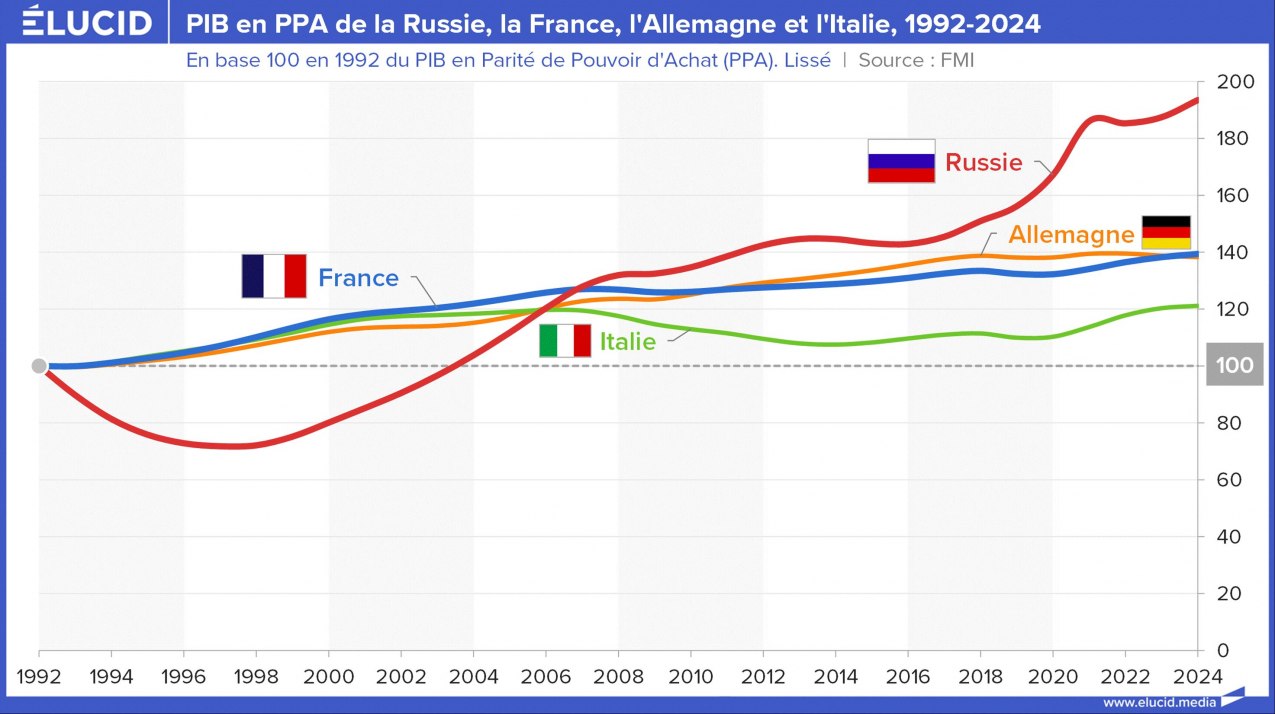

Se considerarmos 1992 como um índice de 100, o crescimento da Rússia desde a crise financeira de 1998 foi particularmente espetacular, especialmente se o compararmos com o que pode ser descrito como “crescimento lento” em França e na Alemanha. Entre 2003 e 2023, estes dois países apenas aumentaram o seu PIB (em paridade de poder de compra) em 16,7%. A Rússia, pelo contrário, duplicou o seu PIB no mesmo período. Embora registe menos patentes do que a Alemanha, está claramente à frente da França e do Reino Unido neste setor. Relativamente ao PIB da Alemanha, um país que foi durante muito tempo considerado a referência para o desenvolvimento económico, o PIB russo caiu para 56% do PIB alemão (e 51,5% do PIB francês) em 1996. Atualmente, atingiu 124% do PIB alemão. A mudança no equilíbrio do poder económico é agora clara no continente europeu.

A 16ª cúpula dos BRICS em Kazan foi, portanto, uma oportunidade para rever as dinâmicas desta organização, consolidando-a através de um processo de institucionalização e consolidação interna, bem como as da Rússia. A ascensão dos BRICS significa muito provavelmente que o mundo está a entrar numa lógica multipolar, já não como representação mas como realidade.

A ascensão da Rússia na Europa, durante demasiado tempo mascarada por preconceitos ideológicos e políticos, altera o equilíbrio de forças e obriga a considerar a Rússia como um ator importante, tanto nas relações no continente europeu como à escala mundial, onde a sua capacidade de influência é muito multiplicada pela dos BRICS.

Compreendemos, portanto, importância desta 16ª cúpula para a Rússia. Mas, devido ao conflito com os Estados Unidos, não era menos importante para dois outros países, a China e a Índia. Se o conflito entre a China e os Estados Unidos já vem de longe, as relações entre a Índia e os Estados Unidos têm vindo a deteriorar-se constantemente ao longo do último ano. Este fato conferiu uma nova importância à participação destes dois países nos BRICS.

Resultados da cúpula dos BRICS em Kazan

Durante a cúpula, foram tomadas numerosas decisões, entre as quais três para institucionalizar uma categoria de países “parceiros” dos BRICS, a criação do sistema BRICS-Clear para facilitar as trocas comerciais entre os países membros e os países parceiros sem utilizar o dólar americano e a criação da Companhia de Seguros (Re)BRICS para gerir os seguros e os resseguros das transacções e dos transportes. Estas três decisões, todas elas impulsionadas pela Rússia, mas com o assentimento mais ou menos forte dos outros membros, constituem o núcleo dos resultados desta 16ª cúpula dos BRICS.

Uma outra decisão importante, a criação de um mercado BRICS para os produtos agro-alimentares (segundo o modelo e em concorrência com o mercado de Chicago), será analisada quando estiverem disponíveis mais informações sobre este assunto.

1. Dos BRICS à criação de um "campo dos BRICS"

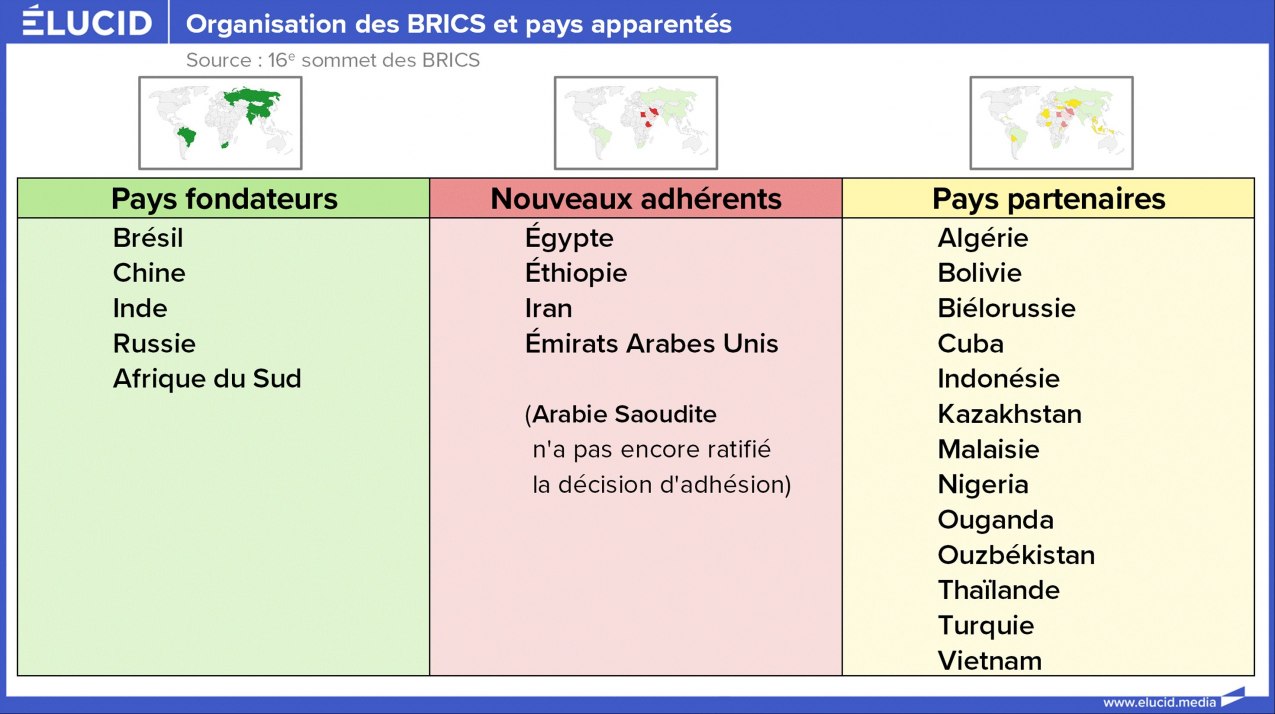

Uma das decisões mais emblemáticas tomadas na cúpula de Kazan foi a institucionalização da categoria de “países parceiros” dos BRICS. As decisões que conduziram à adesão formal de quatro novos países (Egito, Etiópia, Irã e Emirados Árabes Unidos) precisavam claramente de ser “digeridas” pelos BRICS e o processo de adesão repensado, para evitar tanto um risco de dissolução interna dos BRICS como uma perda de controlo para os cinco países fundadores.

Além disso, a necessidade de os candidatos a membros demonstrarem uma certa coerência nas decisões governamentais – e, por conseguinte, de terem uma forma de previsibilidade na governação – também limita as perspectivas de adesão de alguns países que, no entanto, estão interessados em aproximar-se dos BRICS. Estas diferentes razões conduziram à criação de uma categoria institucionalizada de “países parceiros”.

Esta decisão corresponde naturalmente à escolha dos países membros, mas por razões diferentes. A Índia e o Brasil sempre se mostraram reticentes em relação ao processo de adesão de outros países, um processo que consideravam desestabilizador devido à situação económica e à gestão dos países que pretendiam aderir, mas também devido às suas ligações políticas com a Rússia e a China, receando que isso acabasse por diluir o seu peso no seio dos BRICS.

A China e a Rússia, por seu lado, embora muito favoráveis ao processo de integração, concluíram, a partir das integrações realizadas em 2023/24, que o risco de dissolução interna (ligado à heterogeneidade económica e política dos países) e de perda de controlo (um exemplo é dado pela partilha de acções no seio do Novo Banco de Desenvolvimento) poderia superar os ganhos políticos gerados pelo processo de adesão.

No entanto, esta decisão reflete também a vontade de alguns países que já faziam parte da lista de países que desejavam aderir, seja porque desejam manter uma posição de relativa neutralidade entre os BRICS e o mundo ocidental, seja devido à sua situação económica interna, seja porque aguardam a evolução dos BRICS.

A institucionalização da categoria de “países parceiros”, países que poderiam beneficiar das infraestruturas dos BRICS e assim desenvolver as suas trocas comerciais com os BRICS, mas sem participar diretamente no processo de decisão nem ter de respeitar certas regras comuns, parece ser uma solução elegante para os problemas levantados por uma rápida continuação do processo de adesão iniciado em 2023.

Destes 13 países, 5 são próximos ou relativamente próximos da Rússia, enquanto os outros têm estado até agora associados aos interesses dos EUA ou têm tentado afirmar os seus interesses de forma autónoma.

O caso da Turquia, um país que é formalmente membro da NATO e que até há poucos anos era considerado um aliado dos Estados Unidos, é naturalmente de grande interesse. É evidente que este país está agora a jogar a sua própria carta no jogo internacional. A sua decisão de aderir aos BRICS parece ser motivada tanto por um desejo de equilíbrio político como por um desejo de equilíbrio económico, uma vez que a Turquia antecipa uma estagnação ou um declínio das suas trocas comerciais com a União Europeia e procura abrir novos mercados no “Sul global”.

No entanto, a criação desta categoria de “países parceiros” ampliou e reforçou a influência dos BRICS na Ásia. A presença de países como a Indonésia e a Malásia, e em menor grau a Tailândia e o Vietname, nesta categoria de “parceiros” implica que os BRICS, já dominantes na Ásia devido à presença da China e da Índia na organização, poderão tornar-se hegemónicos na região.

Por outro lado, a presença da Nigéria e do Uganda, na sequência da presença da República da África do Sul nos BRICS e da adesão da Etiópia e do Egito em 2024, mostra que esta organização tem agora os meios para se tornar dominante no continente africano.

A cúpula de Kazan formalizou uma realidade que se desenhava desde 2019-2020: a existência de um bloco ou zona BRICS. É claro que esta zona, ou bloco, é inicialmente essencialmente comercial e económica. Mas as decisões diretamente políticas tomadas na cúpula de Kazan, como o apoio à criação de um Estado palestino e o apelo a Israel para que respeite a integridade das tropas da UNIFIL no sul do Líbano – decisões cujo peso é reafirmado pela presença do Secretário-Geral da ONU – indicam que nos próximos anos poderá tornar-se um bloco ou zona política.

2. A dimensão monetária da cúpula de Kazan: o sistema BRICS Clear

A segunda decisão fundamental (e há muito esperada) tomada na 16.ª cúpula dos BRICS foi a criação, sob a designação de BRICS Clear, de um sistema de liquidação e compensação comercial, tanto para o comércio intra-BRICS como para o comércio entre os BRICS e os países “ parceiros ”. Esta decisão é essencialmente impulsionada pela Rússia e pela China, que, por razões ligeiramente diferentes (efeitos das sanções no caso da Rússia e receio de desestabilização da economia interna e dos fluxos comerciais no caso da China), pretendem prescindir do dólar e do euro nas suas transacções internacionais.

Mas dizer que esta decisão foi tomada pela China e pela Rússia não significa que seja indiferente aos outros membros fundadores dos BRICS. Países como a Índia e o Brasil estão bem conscientes dos riscos para as suas estratégias de desenvolvimento de utilizar o dólar e as instituições financeiras como instrumentos.

Um dos objetivos do BRICS Clear é criar uma alternativa ao sistema SWIFT (Society for Worldwide Interbank Financial Telecommunications). Esse sistema de pagamentos foi criado em 1977. Trata-se de um sistema automatizado de troca de informações que permite aos bancos e a outras instituições financeiras privadas transferir pagamentos de forma rápida, segura e normalizada.

Ao longo dos anos,o SWIFT estabeleceu-se como o principal fornecedor de transações transfronteiriças. É utilizado por mais de 11 000 instituições financeiras. Estas incluem todos os tipos de organizações financeiras que necessitam de transferir dinheiro dentro de um país: bancos, corretoras e casas comerciais, corretores de valores mobiliários, empresas de gestão de ativos, bancos de custódia, serviços de transferência de dinheiro e empresas não financeiras. Coletivamente, estas instituições recebem uma média de 44,8 milhões de mensagens por dia através da rede. A maioria destas mensagens diz respeito a títulos (51%) e pagamentos (44%). As transacções de tesouraria, comerciais e de sistema são outros tipos de fluxos monetários internacionais geridos pela SWIFT.

Todos os membros pagam uma taxa de adesão única, bem como uma taxa anual de apoio que varia consoante a categoria de membro. A SWIFT também cobra aos utilizadores uma taxa por cada mensagem, em função do tipo e do comprimento da mensagem. Estas taxas dependem do volume de transacções. A SWIFT é supervisionada pelos bancos centrais do G-10: Bélgica, Canadá, França, Alemanha, Itália, Japão, Países Baixos, Suécia, Suíça, Reino Unido e Estados Unidos.

Este sistema – e a utilização do dólar que lhe está associada – é hoje considerado prejudicial, tanto pela pressão e instrumentalização política (e económica) que permite, como por se ter tornado obsoleto e disfuncional.

O BRICS Clear utilizará tecnologia de cadeia de blocos e moedas digitais ou criptomoedas. Embora as cadeias de blocos sejam uma tecnologia comprovada para a realização de transações de forma segura (este sistema é adotado pelo Banco Central da Rússia e da China, entre outros), as criptomoedas que nelas se baseiam (por exemplo, a bitcoin) não estão, em grande medida, regulamentadas e podem ser relativamente voláteis. Por conseguinte, é pouco provável que sejam retidas.

Por outro lado, as stablecoins, que são moedas digitais cujo valor está ligado a uma “moeda” x, são menos voláteis. As cadeias de blocos e as criptomoedas também podem ser utilizadas para processar eficientemente os pagamentos em moeda local: os pagadores em moeda local vêem os montantes transferidos para uma criptomoeda (normalmente uma stablecoin) que é transferida através da cadeia de blocos antes de ser convertida e paga na moeda local preferida do destinatário.

No âmbito do BRICS Clear, será dada preferência à utilização de moedas nacionais como instrumentos de liquidação. No entanto, as transações serão compensadas por uma “moeda estável”, que será gerida por uma instituição dos BRICS, muito provavelmente o Novo Banco de Desenvolvimento. Este sistema BRICS Clear deverá funcionar com base na plataforma de pagamento supranacional “BRICS Bridge”, que está atualmente a ser criada para liquidar transacções no âmbito dos BRICS. Os pagamentos seriam, por conseguinte, efetuados nas moedas nacionais dos países BRICS, enquanto o Novo Banco de Desenvolvimento serviria de plataforma de integração, conversão e compensação.

A questão da compensação é importante na medida em que o comércio será multilateral (a área potencial é de 22 países, os 9 membros dos BRICS e os 13 países parceiros). Uma ideia que está atualmente a ganhar terreno na China e na Rússia é a de que cada transação não deve ser compensada imediatamente, mas no final de um determinado período (de trimestre a ano), e que a compensação deve ser efetuada ao nível dos “grandes intervenientes” (que englobam os participantes comerciais individuais). Este sistema parece ter sido inspirado no que existia na Europa Ocidental no âmbito da União Europeia de Pagamentos (1950-1957). Nessa altura, as transações eram calculadas e liquidadas em dólares. No sistema BRICS Clear, uma “stablecoin” servirá de unidade de conta, enquanto a liquidação final será efetuada em moedas locais.

Mas, mais cedo ou mais tarde, qualquer tentativa de construir sistemas baseados em moedas nacionais esbarrará em limites como a baixa liquidez do mercado (para algumas dessas moedas), restrições legislativas à convertibilidade, um elevado nível de riscos cambiais, bem como um desequilíbrio nas trocas mútuas, levando à acumulação de dívidas crónicas. É por isso que uma das soluções propostas é muito semelhante ao sistema implementado no âmbito da União Europeia de Pagamentos, associado a uma plataforma de moeda digital, que oferecerá uma liquidação muito mais rápida do que os sistemas de pagamento tradicionais (como o SWIFT). A configuração de uma zona de pagamentos organizada em torno da China, da Índia e da Rússia, incluindo os países parceiros e um certo número de países atualmente em contato com os BRICS, seria óptima em termos de escala e de equilíbrio dos fluxos comerciais agro-industriais (produtos alimentares, adubos, máquinas agrícolas) no quadro de uma compensação multilateral.

A iniciativa “BRICS Clear” deve ser vista como indo muito além dos interesses da China e da Rússia, mesmo que seja particularmente importante para a Rússia devido às sanções ocidentais. Tal como a UEP foi um fator de integração europeia no final dos anos 50, que se concretizou no Tratado de Roma, a iniciativa "BRICS Clear ‘ deveria permitir uma forma de integração não só entre os países membros dos BRICS, mas também com os países "parceiros".

3. A iniciativa no domínio dos seguros e dos resseguros

As transações comerciais implicam serviços de seguro (tanto para o próprio contrato como para o transporte) e estes serviços de seguro implicam atividades de resseguro. Com a criação da Companhia de (Re)Seguros dos BRICS, os países dos BRICS tencionam construir a sua independência em relação às companhias de seguros e de resseguros ocidentais. Esta iniciativa responde aos principais interesses de pelo menos três países, a China, a Índia e a Rússia. Mas também é do interesse dos outros países membros, se a Companhia de Seguros (Re)BRICS oferecer serviços de seguros e resseguros a um custo inferior ao das empresas ocidentais.

Mas o êxito da Companhia de Seguros (Re)BRICS dependerá também do fato de poder contar com um mercado financeiro cuja profundidade e liquidez correspondam às suas necessidades. De momento, apenas os mercados financeiros chineses – e, em menor grau, os mercados financeiros indianos – parecem ter as caraterísticas adequadas para o desenvolvimento de uma grande companhia de seguros e resseguros.

No entanto, o desenvolvimento desta iniciativa parece ser perfeitamente coerente com o sistema BRICS Clear. De fato, a criação de um sistema de seguros e resseguros é necessária para que o sistema BRICS Clear atinja o seu pleno potencial. Sem a criação da Companhia de (Re)Seguros dos BRICS, as transacções no seio dos BRICS e entre os BRICS e os países “parceiros” deixariam de estar seguradas ou estariam seguradas mas a custos muito mais elevados.

Se deixassem de estar seguradas, o custo das transacções também seria muito mais elevado, porque as partes contratantes tentariam segurar-se aumentando os preços nos contratos, fazendo assim implicitamente provisões para potenciais perdas que poderiam surgir através de uma violação unilateral do contrato ou de litígios prolongados sobre o contrato. Tudo isto conduziria a uma limitação do volume das transações ou a um domínio, no âmbito destas transações, das empresas (públicas ou privadas) com liquidez suficiente para não serem dramaticamente afetadas por uma rutura unilateral do contrato, em detrimento das empresas mais pequenas ou com um ciclo de circulação de capitais muito elevado, que ficariam então de fato excluídas do comércio internacional.

A criação da Companhia de (Re)Seguros BRICS é, portanto, o complemento natural e necessário da criação do BRICS Clear. Naturalmente, será necessário aguardar um certo tempo para avaliar se a implementação do sistema de transação e da companhia de seguros é suscetível de produzir bons resultados. Uma primeira avaliação deverá ser feita na 17ª cúpula, em 2025.

De um modo geral, trata-se de um processo que só estará plenamente efetivo dentro de 3 a 5 anos. Mas a entrada num processo de integração comercial é um sinal espetacular da institucionalização das relações entre os BRICS. Confirma a sua influência centrífuga sobre o sistema de governação económica mundial instaurado pelas potências ocidentais [4]. A criação da Companhia de (Re)Seguros dos BRICS é, por conseguinte, uma nova criação institucional dos BRICS, no seguimento da criação do Novo Banco de Desenvolvimento [5], e testemunha o poder estrutural que estes países adquiriram [6].

4. As possíveis consequências da criação do BRICS Clear

As duas últimas medidas decididas na 16.ª cúpula dos BRICS em Kazan não podem deixar de ter consequências importantes na estrutura do comércio mundial e na utilização internacional do dólar e (secundariamente) do euro.

As consequências para a estrutura do comércio mundial dividem-se em duas categorias. A primeira diz respeito ao desvio dos fluxos comerciais resultante de condições preferenciais para o comércio intra-BRICS e para o comércio entre os parceiros BRICS. A atração de condições preferenciais poderia, além disso, atrair outros países para a “zona BRICS” dentro de alguns anos e acentuar este efeito de desvio. A perda de volume de exportação para os países “não BRICS”, e essencialmente para os países ocidentais, está ainda por determinar.

As estimativas apontam para 5% a 7% do volume para os países ocidentais. Embora este valor não pareça muito significativo, convém recordar que a percentagem pode variar muito de um país para outro, com consequências desestabilizadoras para alguns.

A segunda consequência, mais imediata, é a perda de volume de negócios para as companhias de seguros e de resseguros ocidentais especializadas no seguro de transações comerciais, perda essa que não deixará de ser significativa. Os centros financeiros de Londres e Nova Iorque serão provavelmente os mais afetados. No entanto, como este processo se prolongará necessariamente por vários anos, podemos supor que a perda de volume de negócios conduzirá provavelmente a um processo de concentração das empresas do setor.

Este processo, por mais difícil e doloroso que seja, não parece ser suscetível de provocar uma crise generalizada no setor, ainda que possa ter um efeito duradouro ou mesmo ameaçar a existência de algumas empresas.

O mesmo não se pode dizer, no entanto, das consequências monetárias daquilo a que se deve chamar um processo de desdolarização maciço e relativamente rápido, mesmo que o termo desdolarização seja rejeitado por dois países BRICS (Índia e Brasil), que, no entanto, aprovam e apoiam o sistema BRICS Clear. Não pode haver dúvidas sobre este ponto. Os BRICS estão a trabalhar para desdolarizar o comércio internacional.

Estima-se que o comércio no seio dos BRICS e com os países parceiros represente entre 35% e 40% do comércio mundial. Uma parte deste comércio já é efetuada nas moedas locais. Não existem informações sobre estas transacções, mas parece altamente improvável que esta percentagem exceda 20% do comércio intra-BRICS e do comércio com os países parceiros. Isto deixaria 28% a 32% do comércio mundial, atualmente realizado em dólares, que poderia ser gradualmente transformado no âmbito do BRICS Clear.

Potencialmente, a parte deste comércio que poderia ser “desdolarizada” pelo sistema BRICS Clear nos próximos cinco anos poderia situar-se entre 70% e 80%, representando entre 19,5% e 24,5% do comércio mundial. Estima-se que a desdolarização total demoraria muito mais tempo, uma vez que todos os atores privados teriam de ser convencidos dos benefícios da utilização do sistema BRICS Clear. É de notar que, se houver uma obrigação governamental para que as empresas utilizem este sistema, o progresso no sentido da desdolarização poderá ser muito mais rápido. Mas, para uma estimativa inicial, manteremos o pressuposto de uma desdolarização maioritária mas não total, sendo este pressuposto subdividido numa hipótese “alta” (80%) e numa hipótese “baixa” (70%).

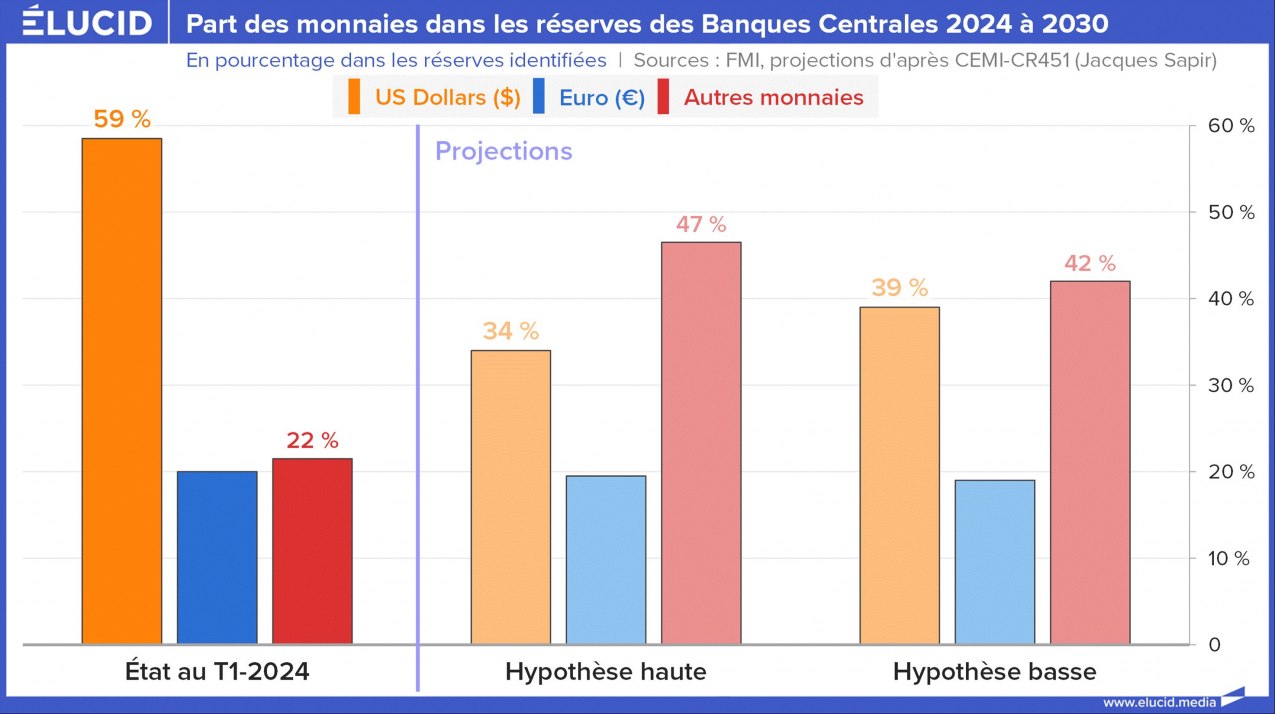

Mecanicamente, a parte do dólar nas transacções internacionais poderia diminuir em conformidade. Se considerarmos que a parte das moedas nas reservas dos Bancos Centrais reflete aproximadamente a utilização dessas moedas no comércio, a parte do dólar poderia diminuir de 58,5% do total das reservas identificadas para entre 34% e 39%.

A parte do euro seria muito menos afetada, uma vez que o euro é atualmente utilizado principalmente para o comércio intracomunitário e para o comércio com os parceiros imediatos da UE, em que, com exceção da Turquia, o impacto do comércio com a zona BRICS é reduzido. O fato de a parte do euro nas reservas ser inferior à parte das moedas que constituíam o euro antes de 1995 mostra claramente que a utilização do euro no comércio internacional, fora da Europa e dos seus vizinhos, tem tendência a diminuir. Em resumo, a situação das reservas internacionais dos Bancos Centrais poderia ser a seguinte em 2030:

No entanto, o impacto não se limitaria a uma queda acentuada do dólar e a um aumento das “outras moedas”. De fato, os montantes em dólares detidos pelos Bancos Centrais são detidos sob a forma de Bilhetes do Tesouro dos Estados Unidos. Uma descida de 58% para 34%-39% das reservas detidas pelos Bancos Centrais implicaria uma venda maciça de títulos do Tesouro americano, desencadeando um colapso do mercado de obrigações públicas e grandes dificuldades para o Tesouro americano em refinanciar a dívida pública americana. Para além destas dificuldades, apenas podemos especular sobre as consequências para a confiança no dólar.

Podemos, portanto, partir do princípio de que a criação do sistema BRICS Clear terá implicações importantes para a estabilidade do sistema monetário mundial e, mais especificamente, para a parte “ocidental” desse sistema.

Conclusão

A aplicação de três das medidas decididas na 16ª cúpula dos BRICS terá consequências extremamente importantes, tanto imediatas como a longo prazo, para o sistema monetário e económico internacional no seu conjunto.

Dois países parecem ser os principais beneficiários destas medidas: a China e a Rússia. Mas, na realidade, todos os países BRICS e um certo número de países associados, conhecidos como “parceiros” dos BRICS, beneficiarão também, em graus variáveis. Os benefícios para todos estes países serão uma capacidade reforçada de resistir às sanções ocidentais, um aumento do comércio dentro do que agora se chama a “zona ampliada dos BRICS” e uma aceleração do processo de integração regional, pelo menos na Ásia e em África.

A questão é saber se isto levará a que o comércio seja organizado em dois blocos antagónicos ou se resultará numa reorganização das instituições do comércio mundial e da ordem monetária internacional.

O fato de os países BRICS+ terem sido levados a desafiar abertamente o mundo dominado pelo “Ocidente coletivo”, quando inicialmente apenas procuravam mudanças aceitáveis para esse mesmo mundo, diz tanto sobre a ascensão ao poder destes países como sobre a falta de inteligência política e estratégica das elites políticas dos países do G-7, que não foram capazes, e provavelmente não quiseram, dar-lhes o lugar que logicamente mereciam nas instituições internacionais.

Os BRICS não surgiram imediatamente como uma alternativa. Mas foram desencorajados nas suas tentativas de mudar as instituições que herdaram Bretton Woods pelo silêncio, apatia ou má fé das potências ocidentais [7]. A atual lógica de confrontação é, em grande parte, o produto desta incapacidade ou falta de vontade. Qualquer tentativa de renovar o diálogo deverá ter em conta este fato e, sobretudo, procurar esclarecer o passado. Não há garantias de que os países que compõem o “Ocidente coletivo” estejam dispostos a fazê-lo...

A participação de todos em instituições económicas (comerciais, monetárias, financeiras) construídas numa base de igualdade e que não possam ser exploradas por um grupo de potências é, no entanto, do interesse de todos. A alternativa seria a criação progressiva de dois blocos, como na Guerra Fria, mas com o equilíbrio de poderes invertido.

Nenhum comentário:

Postar um comentário